講師 小林真理(東京大学大学院人文社会系研究科 教授)

地方独立行政法人の仕組みと大阪市の取り組み

1. 独立行政法人制度の沿革

独立行政法人制度は、平成11(1999)年の独立行政法人通則法の制定によって始まる。1996年から98年まで内閣を率いた橋本龍太郎首相は行政改革を熱心に進め、その後の小泉純一郎以降も自民党政権下で郵政民営化に象徴される行政改革を積極的に推進。基本方針は肥大化した行政の役割を、民間にできることは民間で担ってもらうことだった。当時ニュー・パブリック・マネジメント(新しい公共経営)という考え方が海外から輸入され、公共経営にも徹底した競争原理を導入する方向性が目指された。

政策分野においては、政策の立案と執行を切り離す考え方が持ち込まれることによって、より行政本体の役割を限定する方向性が目指された。行政が直営で担っていたものについては、新たな法人制度を創設することによって行政から一定の距離を保った独立的経営を行うことになった。そのひとつが独立行政法人制度である。2001年から03年にかけて、国立の博物館群、美術館群、そして劇場群(芸術文化振興基金を含む)がすべて独立行政法人化された。独立行政法人には3つの分類(中期目標管理法人、国立研究開発法人、行政執行法人)があり、先に挙げた文化関係の独立行政法人はすべて中期目標管理法人である。毎年の文化庁の予算の約1/3程度はこれら独立行政法人に対する運営費として充てられている。

2. 地方独立行政法人と博物館

地方行政において独立行政法人制度が取り入れられたのは2003年である(地方独立行政法人法)(以下、「法」)(*1)。地方自治法が改正され、「住民の生活、地域社会及び地域経済の安定等の公共上の見地からその地域において確実に実施されることが必要な事務及び事業であって、地方公共団体が自ら主体となって直接に実施する必要のないもののうち、民間の主体にゆだねた場合には必ずしも実施されないおそれがあるもの」(法第2条)について、地方自治体が効率的・効果的に運営することを目指して、地方独立行政法人が設立できるとした。03年は指定管理者制度が導入されたのと同じ年であり、地方行政改革の一環として制度化された。

指定管理者制度は、公の施設の管理を効果的に運営するために地方自治体が必要と認めるときには、期限を定めて民間企業等まで含めた管理者を適宜指定する制度である。これにより、指定を巡ってそれまで専門性の高い業務を担う目的で設置された地方自治体出資の財団法人と民間企業などが競争を強いられることになった。

指定管理者制度の導入は、財団等が期限ごとに管理運営者として指定し直されることを意味し、法人そのものの存続や専門人材の雇用が不安定化することとなった。当該自治体内部で収集した個性ある資料を管理することを前提に設置された財団等は、全国展開などを図る民間事業者と効率化の点では比較にならない。指定管理者制度の運用を行う自治体の方針や意識を変更するか、あるいは法人のあり方そのものを移行しなければ、継続的な管理運営ができない状況に置かれてしまう。

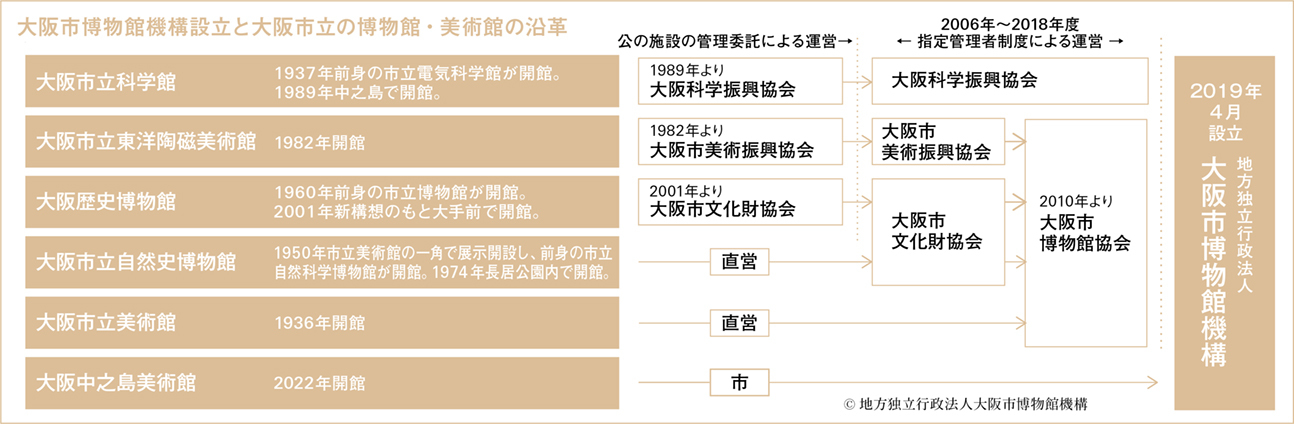

ところが、地方独立行政法人の業務範囲を定めた法第21条(*2)に博物館事業は含まれていなかった。博物館(美術館は美術資料を扱う博物館)は、博物館法上「資料の収集・保管・展示・調査研究」を行い、学芸員がこれらの専門業務を扱う研究機関としての役割を担っている施設であり、管理運営の業務が専門的および多岐にわたることを考えても、管理運営の組織が指定期間ごとに変更されることは望ましいとは言えない。このような領域のサービスについて、地方自治体が効率的効果的に運営するあり方として地方独立行政法人を初めて検討したのが大阪市だった。

3. 大阪市の取り組みの経緯と博物館の地方独立行政法人化

大阪市が地方独立行政法人大阪市博物館機構を設立したのは2019年で、それは国に制度改正を促す困難な道のりだった。

大阪市では、指定管理者制度が導入された03年から博物館群の地方独立法人化を検討し、市側も、そして博物館の管理運営を行う団体側の研究者も公立博物館にとって最適な運営方法を模索する研究を続けた(*3)。先にも記したように、当時の地方独立行政法人制度において、博物館事業は地方独立行政法人の業務範囲ではなかった。そこで、06年10月に第10次構造改革特区(*4)提案に応募し、博物館の独立行政法人化を目指したが、採用されなかった。同じ年に、公益財団法人日本博物館協会が全国博物館大会で、公立博物館の地方独立行政法人化を要望したが、これも受け入れられない。08年に大阪市は、再度第13次構造改革特区提案に応募するも、不採択。12年1月に第30次地方制度調査会(総務省)第7回専門小委員会において、「博物館の経営形態の選択肢として地方独立行政法人の活用が必要」という趣旨の要望を、府知事・市長連名で提出。さらに13年には上記要望を当時の三重県知事が提出した。

こうした動きに対して、やっと13年、博物館の地方独立行政法人化を可能にする政令改正がなされた(*5)。地方独立行政法人法制定から実に10年の歳月が流れていた。

4. 地方独立行政法人の運営の仕組み

地方独立行政法人は、法第3条において、業務の公共性、透明性、自主性が掲げられている。それを実現していくために、設立団体の長が、3年以上5年以下の期間において地方独立行政法人が達成すべき業務運営に関する目標を中期目標として指示し、地方独立行政法人は、中期目標を達成するための計画(中期計画)、そして年度計画を策定して、設立団体の長に認可を受ける。毎年度、これらの年度事業について、設立団体の長の評価を受けなければならない。これがいわゆるPDCAを導入するための制度的根拠となっている。

一般的にこの制度に移行することに伴うコストや評価等の業務運営上のコストが生じることになるが、法人運営および事業執行の弾力性の向上、人事管理の弾力化、サービス・質の向上が図られるといわれる。とはいえ独立行政法人の形態を十分に活かすためには、実質的な地方自治体との距離感、職員側の意識の変革も鍵となる。以前の外郭団体のときよりも、積極的に独立性を確保していくための総合的な経営感覚を磨く必要があるし、そのような人材を配置していくことができるかが問われる。単純に民間の企業経営者を呼んでくればいいというものではなく、この分野の専門性や特性の活かし方を真摯にとらえる感覚も問われる。

さらにこの制度を活かしていくためには、運営費を交付する観点からしても、設立団体の長が示す中期目標と評価は重要である。地方独立行政法人となっても地方自治体側の、博物館経営に関する専門性への理解と、評価の基準・方法が、より良い博物館経営において重要であることに変わりはない。

*1 有限責任監査法人トーマツ・パブリックセクター・ヘルスケア事業部(編)『地方独立行政法人−制度改革と今後の展開』(2018年、第一法規)。

*2 地方独立行政法人通則法第21条で定められている地方独立行政法人の業務範囲は、(1)試験研究、(2)大学または大学及び高等専門学校の設置管理、(3)事業の経費を当該事業の経営に伴う収入で充てる事業で、①水道事業、②工業用水道事業、③軌道事業、④自動車運送事業、⑤鉄道事業、⑥電気事業、⑦ガス事業、⑧病院事業、⑨その他政令で定める事業、(4)社会福祉事業。

*3 『日本の博物館のこれから─「対話と連携」の深化と多様化する博物館運営』(平成26年─28年度日本学術振興会科学研究費助成事業研究成果報告書、基盤研究(C)課題番号JP26350396)は、さまざまな制度改正が行われている中で、博物館管理運営経営の方向を研究した重要な成果である。特に、本稿との関係で言えば、山西良平「公立博物館の地方独立行政法人化の展望─大阪市の事例を中心に」、佐久間大輔「博物館総合調査から見た直営館と自治体出資法人指定管理館の現状と課題─運営継続に向けた課題を中心に」、高井健司「公立博物館の経営形態をめぐって」は制度改正を促した研究と位置づけられる。

高井健司による「地方独立行政法人による博物館経営が実現するまで─大阪市博物館機構の誕生─」(『ミュゼ』124号24─25頁、2019年)には設立の経緯が、同「持続可能な博物館経営0の実現に向けて─PDCAサイクルをめぐる現状と課題─」(大阪市立自然史博物館『日本の博物館のこれからⅢ』31─40頁、2021年)も今後の地独法制度の運営について考えさせられる。

*4 構造改革特区は、「実情に合わなくなった国の規制について、地域を限定して改革を進め、地域を活性化させることを目的」として2002年度に創設された制度。

*5 第一次改正は平成25年政令第298号。地方独立行政法人法施行令第三章業務について、「博物館 美術館 植物園 動物園又は水族館」の設置及び管理については、法第21条第5号(現在は第6号)に規定する公共的な施設の設置及び管理として、地方独立行政法人の業務の範囲とされた。